それは事実です。ほとんどの携帯電話の一部または全部が中国で製造されており、アジアという国自体が巨大な市場です。確かに、市場はしばらくの間縮小傾向にあります。Canalys などのアナリストの推定によると、中国のモバイル市場は 2022 年の第 3 四半期に 11% 縮小しました。

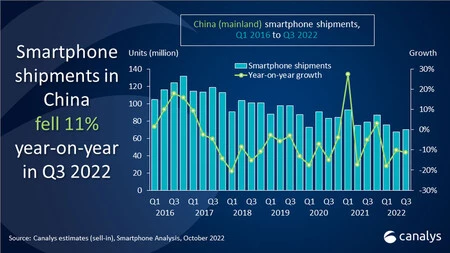

6 年前、中国市場は四半期あたり 1 億台以上の出荷で構成されていました。現在、推計によれば7,100万人がおり、マイナス成長が新たな基準となっている。

モバイルの売上が減少

中国の携帯電話市場はここ数年縮小傾向にあり、不遇の時代となっている。 2016 年の出荷台数 1 億 1,000 万台には遠く及ばず、2021 年第 1 四半期の販売ピーク ( OPPO と Vivo が牽引) を除けば、四半期ごとにマイナス成長が続いています。

2022 年は、これ以上進むことなく最悪の始まりとなり、さらに悪く終わる可能性があります。 2022 年の第 1 四半期の市場は 18% (出荷台数 7,560 万台) 縮小し、第 2 四半期には 10% (6,740 万台) 減少しました。第 3 四半期には、新たに 11% 減少し、約 7,000 万個が出荷され、減少傾向が確認されました。

中国だけではない:モバイル売上が減少している理由

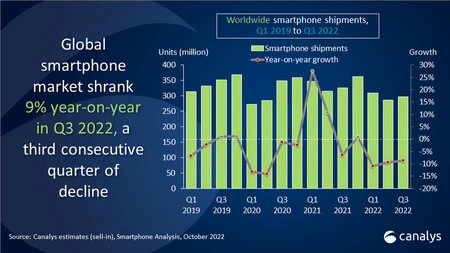

中国の数字は特別なケースではない。世界的に見て、IDC は世界市場が 9.7% 縮小すると推定していますが、 Canalys は 9% と推定しています。 2022 年の第 3 四半期は、世界的な数字で 2014 年以来最悪の結果となりました。

世界中の四半期ごとの携帯電話出荷台数のグラフは中国のグラフとほぼ同じです。 2019年になって初めて、ほとんど目に見えないほど成長することができましたが、それ以来、2021年初頭の急上昇を除いて、四半期ごとに減少が続いており、それが繰り返されることからはますます遠ざかっているようです。

アナリストらはこれらの数字の原因を「厳しい経済見通し」のせいにしており、ユーザーは新しいハードウェアの購入を先延ばしにし、他のより必要不可欠な出費を優先せざるを得なくなっており、この傾向は少なくとも今後6か月間はモバイル市場に影響を与え続けると予想されている。

インフレ、需要不足、コストの増加がこれらの数字の主な原因として現れており、これらは主に新興国市場の下落によって世界的な数字に影響を受けます。

中国で抵抗するブランド

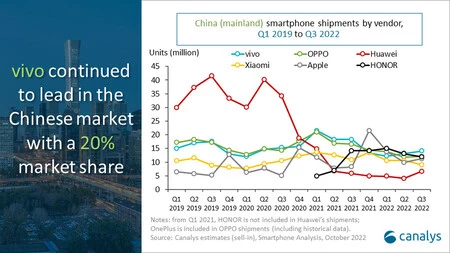

ユーザーがどの携帯電話を購入するかをこれまで以上に検討し、新モデルに移行する前に長期間保持するというこのパノラマの中で、携帯電話ブランドは販売台数を維持するために熾烈な戦いを強いられています。 ファーウェイは 2021 年以降実質的に戦闘から離れており、中国のモバイル市場はこれまで以上に分散化しています。

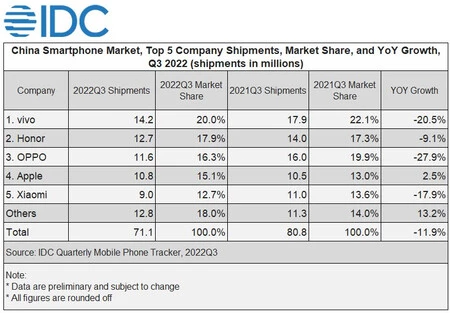

アナリストによると、中国で最も多くのユニットを流通させたブランドはVivo (1,420万台)、次いでHonor(1,270万台)、OPPO(1,160万台)、Apple(1,080万台)、最後にXiaomi(900万台)となっているという。 。

もちろん、2022 年の第 3 四半期の数字を視野に入れると、 Apple の 1 つを除いてすべてのブランドがマイナス成長となり、前年比 2.5% という低成長となっています。前年比で最も大きな下落を見せたのは、 BBK Electronics の2 ブランドです。OPPO は前年比 27.9% 下落しましたが、Vivo の場合は 20.5% 下落しました。 Xiaomi もそれほど遅れておらず、1 年前より 17.9% 減少しています。

数年前に中国市場のほぼ半分を占めていた大手ファーウェイの凋落は、 Honor(第3四半期でOPPOやAppleを上回り、市場の12.7%という相当なシェアを維持している)とVivoの台頭をもたらした。 OPPO、一方Xiaomiは長年にわたって市場の約10%で安定した状況を維持している。かつてのような大きな支配的なブランドはなく、5つのブランドがほぼ均等にパイを分けています。

上記のすべてが十分な悪いニュースではなかったかのように、中国の購買習慣も適応しつつあります。消費者は極端な傾向にあり、過去 2 四半期で安価な端末 (200 ドル未満) の売上が増加しましたが、600 ドルを超える高価な端末の売上も増加しました。

IDC によると、携帯電話の価格別分布では、今年の第 2 四半期から第 3 四半期にかけて、高価な携帯電話が全体の 20% から 22.4% に上昇した一方、第 2 四半期には安価な携帯電話がシェアを拡大しました。第 3 四半期もわずかに増加しましたが、それを維持しています。これは、価格が400ドルから600ドルのミッドレンジとハイエンドの中間の携帯電話を減らすことと引き換えである。

少なくとも、折りたたみ式デバイスにとっては朗報です。 2022 年第 2 四半期の折りたたみ式携帯電話の出荷台数は 6% 減少しましたが、246% 増加しました。そして、驚いたことに、中国で販売された折りたたみ式携帯電話の 44.9% をファーウェイが占め、次いでサムスン (22.2 %) と Vivo (11.9%) が続きます。 。